| ||||||

| 1年期中央票據利率較前一期有所減少,為2009年重發央票以來首次,加上早前國務院總理溫家寶的一句「適時適度進行預調微調」,久旱逢甘露,市場隨即憧憬資金面放鬆,更有說法指,這將成為今年底最大的主題。 然而海通國際研究部主管及首席經濟學家胡一帆直指,市場太樂觀了,放鬆的調子要待11月底的中央經濟工作會議上確定;換言之,明年方可體現政策放鬆的情況。她更為大家作前瞻性的預測,料明年主題是「保增長、抑通脹、調結構、促消費」。 中央票據於2009年7月9日恢復發行,若不計及發行當天的一次性重估而作出的利率下調,則周二(8日)央行發行的1年期100億元(人民幣,下同)央票,為重啟發行以來首度下調發行利率。此次發行利率較前一期的下降1.07個基點,至3.5733厘;央行並重啟停止了3期的28天正回購操作。 1年期的央票利率一直被視為基準利率的風向標,而這次發行利率向下,市場將之視為貨幣政策將會放鬆的訊號,加上早前國務院總經理溫家寶的「預調微調」言論,不少分析認為短期內中央會加大貸款額度,有更大膽的說法指,今年底最大主題就是市場資金面放鬆。 明年息口將與今年相若 「他所說的微調,至少就是不緊,但會鬆多少?這是個問號。」海通國際研究部主管及首席經濟學家胡一帆一盤冷水照頭淋,她指︰「市場太樂觀了,CPI下降,從中央政策的角度來看,可算是鬆一口氣,因此政策先不會綁得那麼緊,可以肯定的是不會加息。」她解釋,歐洲央行降息,而美國至少要到2013年第二季之後才會加息,環球仍然處於低利率情況,中國加息亦沒有意思。至於會否減息,她預測,明年第二季前,中國都不會下調利率,又估計明年全年中國的息口將會與今年持平。 此外,她預期,明年的貸款額度與今年持平,都是在7萬億至8萬億元之間。明年1月或將出現貸款爆發增長,會像2010年1月時的情況,在1個月內已經用去全年貸款額度的30%,甚至是40%。 另方面,10月份CPI同比下降至5.5%,為5個月新低,較9月的6.1%下跌0.6個基點,符合市場預期。胡一帆指,這是由於2010年第四季度的基數效應,以及豬肉價格已經在10多個省出現下行趨勢所致,預測今年全年中國CPI為5.5%,2012年為4.5%。她認為,通脹壓力的緩解意味貨幣政策將有可能逐步放鬆,但強調,這有待11月底中央經濟工作會議為明年定調。換言之,即使政策轉向放鬆,也是明年的事。 下波財政刺激力度不小 她認為,明年或會迎來新一波的財政刺激,力度會較貨幣政策來得大。今年停過的一些基建、鐵路項目,明年會繼續開工。她指︰「鐵路的載客率早一段時間是60%至70%,但最近已達90%以上,國慶節後都買不到車票,估計經歷全國春運後,鐵道部還債會加快。」載客率之高反映中國對大型公共運輸工具的需求,此外,還有一些其他方面的公共開支,如建設保障性住房,因此她認為財政政策會對這些基建有所支持。這亦可讓今年因通脹高、房價高而要抑壓的投資傾向在明年釋放。 至於中央經濟工作會議,是一年一度由中共中央及國務院召開,黨中央、國務院領導、全國人大、政協,以至各省市等均會派員出席,會議會總結一年來的經濟工作成績、討論未來一年的宏觀經濟發展規劃,以及會為新一年的經濟政策定調。 先「保增長」後「抑通脹」 記者趁機問問胡一帆對新一年中央經濟工作主題的看法,她認為明年的主題是︰「保增長、抑通脹、調結構、促消費」。 先談談「保增長」,她表示,歐洲減息是一個確認訊號,歐洲經濟肯定不會好,現在歐洲的經濟沒有動力,沒有任何經濟亮點,整體而言,外圍環境對中國出口來說影響非常大,因此「保增長」必然成為中央的關鍵任務之一。 既然出口轉弱,中國應該加快轉型,更重要的是,除了減少對出口的依賴之外,中國最近談得最熱烈的,是由投資推動經濟,轉向消費推動。這就與胡一帆提到的「調結構」及「促消費」有莫大關係。 「我覺得這5年是一個Tough Task(艱巨的任務),因為GDP還在增長,靠的是投資,我判斷這5年的經濟增長有7%至9%。但是5年之後呢?比如說投資、基建都建完了,這個GDP要下來,那時才調結構就很難。」因此調結構是這5年內必定要做的事。她續指,以往中國一直都想調結構,只是因為出口環境很好,也就不需要調,現在則是迫?要作調整,「這不見得是壞事,可能是一個機會。」 同時,很重要的一點是,出口減少很可能造成就業困難,胡一帆認為,服務業可吸收最多的僱用人口,可增加老百姓的收入,中國應加快發展服務業。「中國的服務業佔到GDP貢獻不到50%,只是40%出頭一點,比起香港及一些發達國家,達到70%以上,以及比起新興市場超過60%的水平都要低。」 完善社保體系「促消費」 至於「促消費」,胡一帆認為中國在提升消費的力度不足,更說︰「It's a long way to go(仍有很長的路要走),中國提升消費基本上沒有甚麼大的有利政策,你看到有嗎?根本都沒有。」她認為提升消費實際上是兩部分,一是提高邊際消費能力,二是增加收入。 「要提高邊際消費能力,就是要去解決人家後顧之憂,你建好社會保障體系,大家就敢去消費,這部分其實是長遠的目標。中國這兩年做得非常緩慢,力度很低,現在漲得最快的就是醫療費用,養老費用。」這是遏抑消費傾向的其中一點。 另外,雖然居民收入的絕對值有所增加,但胡一帆提出,因為整體GDP在增長,政府稅收亦在增長,對居民而言,其收入增加不及GDP增速;實際上,居民收入在GDP整體的比例正下降。「近10年(這個比例)每年以1%的速度減少,老百姓相對來說愈來愈窮。」 她又批評,GDP不斷增長,但政府轉移支付(見120頁財經詞彙)沒有做好。「政府轉移支付實際上就是再平衡的一個方式,中國的政府轉移支付佔到居民收入不到3%,但在美國是15%,歐洲更是超過20%。」所以老百姓的收入增加不夠,又如何提升消費呢? 至於「抑通脹」,不是說了明年通脹情況會好一點嗎?為何仍估計這會是明年的主題之一呢?胡一帆指,今年提「抗通脹」是因為通脹率太高,要「抗」、「Fighting」,明年相較今年好,但仍要留意。10月份食品類增速有所回落,但非食品類產品價格則同比升2.7%,低於9月的2.9%,其中居住、家庭設備、醫療及衣?價格增長仍保持超過3%,將成為明年通脹壓力的來源。盡管明年整體通脹料會進一步回落,但在個別範疇上,仍對民生帶來一定影響。 ---------------------------------- 放水論成效女寬貸款額較降RRR實際 市場憧憬政策「定向放鬆」,例如是針對中小型企業貸款,胡一帆卻認為,實行起來有難度。因為目前國內的銀行不完全是國有,大多是股份制或上市的,都要照顧股東利益。可是關鍵在於銀行沒有錢借給中小企業,她指︰「今年來存款下降很厲害,中小型銀行都很難完成自己的核心資本充足率,還有存款準備金率(RRR)已經非常高;基本上,這兩項加起來,三分之一的錢都不能夠借出去。大銀行的貸存比率約70%,而國家亦在貸款上給了很多規定,因此溫家寶的言論只是鼓勵性質。」 不是下調RRR就可解決問題嗎?胡一帆斬釘截鐵的說︰「沒用。因為中國(控制得)最厲害的是貸款額度,只要把額度放開,銀行自然會想到辦法,RRR都只是控制一個比例而已。比如說,利率一放開,大家就會有存款的誘因,那不就是有放貸的誘因了嗎?」 ﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏ 胡一帆Profile 現任︰ ˙海通國際研究部主管及首席經濟學家 事業︰ ˙曾任中信證券首席經濟學家、法盛銀行亞洲經濟研究主管、美林證券副總裁及策略師 ˙香港大學經濟及工商管理學院助理教授 ˙曾於世界銀行、彼得森國際經濟研究所及畢馬威顧問公司工作 學歷︰ ˙美國喬治城大學經濟學博士 | ||||||

2011年11月18日 星期五

海通國際首席經濟學家胡一帆 批算明年主題:政策放鬆

獨家專訪 恒指瀉千點 陸東再度入市 2012最新5大預測

| ||||||

| 「跌市不敢買,升市卻急追」是典型散戶的投資心態,面對過去周三(9日)、周四(10日)股市的升、跌無常,投資者都給突如其來的升跌浪殺個措手不及,當下無論買與賣都沒心情,因為滿腦子疑團沒法解開。 面對眼前風高浪急的股市,Look's Asset Management董事總經理兼投資總監陸東說,散戶們必須有自己的View(看法),否則面對變幻莫測的股市就不知如何應對。由於歐債、美債危機時急時緩,莫說要賺錢,就連如何自處都不知道。 他在接受本刊專訪時,勸告投資者要等個股股價折讓更大時才好入市,更透露自己已在恒指穿19000點時買入。當下,快將踏入2012年,陸東率先披露明年有關歐債、美債及港股走勢的5大預測,讓大家作好投資部署。 ................... 陸東5大預測 ˙港股 1.波幅︰恒指年底前18000點至20000點徘徊 2.走勢:先低後高 3.風險溢價︰愈來愈高 ˙歐美債務危機 4.歐債:意大利爆煲機會大,但影響不大 5.美債:QE3有機會推卻無助解決問題 ---------------------------------- 港股篇 恒指18000至20000點整固 港股變幻莫測,8月至9月恒指最多跌5,000點,10月單月又升4,000點,周三(9日)及周四(10日)兩天,市況亦大上大落,剛過去的周三,恒指重上20000點,好消息看似不絕,包括中國通脹回落5.5%,意大利總理貝盧斯科尼(Silvio Berlusconi)答應落台,然而不消一天,市場突然充斥壞消息,諸如意大利國債瀕爆煲、滙豐控股(00005)業績差強人意、內銀股傳出遭再沽的消息、內地兩電訊股又被指壟斷擬遭重罰等,導致周四港股低開923點,全日勁瀉1,051點,收報18964點。 港股可以在1個月內由16170點重上20000點,又可以在一天內急瀉千點,散戶們都「投降」了。現市況真的不懂判斷推測,即使問基金經理,這些專業人士都不懂得回答。意大利會否爆煲?若爆煲影響有幾嚴重?此等問題沒有專家敢說自己回答得準,難道散戶們只能坐以待斃? 還有1個多月,就踏入2012年,一個被視為「世界末日」之年。際此壞消息緊接而來的2011年底,大家都不相信明年會有好風光,即使連瑞銀外部顧問兼Look's Asset Management董事總經理兼投資總監陸東都認為,明年港股能見度低,卻又預期未必會太差,因為A、H股會回升,走勢為「先低後高」。 熟知陸東的讀者都知道,他慣於每年11月公開明年恒指合理值的預測,今年卻來個例外。陸東說:「因為我無法預測風險溢價。」他的恒指合理值主要依據盈利收益率差模型(Earnings Yield Gap Model)計算,就以今年他預測的恒指合理值28300點為例,當時他估計恒指成分股盈利增長預測為17.3%、港元風險溢價為230點子及10年美債孳息率3厘,將3個數據代入盈利收益率差模型就能計出合理值。 港元風險溢價急飈 為何今天仍未能作合理值預測?他說:「今天,我估以前用開那些30年債息平均再加180點子一定唔得。在歐債問題不明朗下,我估港元風險溢價可能要去到400至500。你講緊歐豬CDS幾千點子問題,點解唔會去到咁高?再看看恒指波幅指數都無跌,仍然好高,即風險溢價高,以前那些好平伏的波幅無晒。因此若你無水晶球或沒有自己的View,像周四朝早,一開市先做嘢是做不到的,一開市已經跌成千點,你不可以Reactive而是要Proactive。」 未能作合理值預測並不打緊,大家都想知道今年剩下不足兩個月恒指的走向。陸東說:「大市短期會在18000點至20000點間整固(Consolidate)。跌穿19000點怎麼辦?我會睇住做,周四穿19000點,我做咗嘢!至於會否去到16170點今年低位?唔似!因為那個是Perfect Storm,即是歐洲爆煲,兼傳中國硬着陸,加上重九假期好多人不想持貨過假期,而令股市直插。我認為今年唔會再出現Perfect Storm,即是今年低位已見。」 ---------------------------------- 歐債篇 明年風險溢價還看歐債 那麼明年風險溢價有機會降低嗎?他說取決於歐債。「現在風眼在歐債,今天大家將焦點由希臘轉到意大利,意大利有爆煲的風險嗎?我認為有,但即使爆,影響不像希臘般大,兩隻豬有所不同。你可以當意大利是日本,日本好多國債由本地人持有,負債很高。不過正因本地人持有,債券一出即使息率只有0.5厘或1厘都有忠實市民去買。意大利是一個Old Money好多的國家,負債好多,但都由國民持有,不像希臘。所以意大利爆無希臘爆咁大鑊,會好些。」 「但在當前形勢下卻不是好兆頭,一個爆完到一個,看其風險溢價無跌過就知道發生甚麼事,正因如此,港股由16000點升到20000點,我都不肯買股,但周四開始買些。股票可以在一段時間內波幅很大,但不能證明經濟復甦。」 歐銀行有集資需要 「現在港股估值的確很便宜,卻又不是平與貴的問題,就算22000點都叫平。問題是,即使德國、法國、G20同希臘佬講掂數,削債一半跟住繼續放水,攤長來還債,但在銀行角度來看,其他歐洲疑似爆煲國家的風險系數還是很高。我估未來12至24個月,為了提高資本充足比率,銀行一定要再集資,直接批股、供股、搵政府注資又好,前路漫長!」 「歐盟始終是財金上的結合,而非政治實體,一有問題就大難臨頭各自飛。『出得嚟行預咗要還』,你使大咗錢,唔能夠靠印銀紙及減息搞定,一定要改變投資策略,如儲蓄、消費習慣,要一段長時間才可以解決。明年2012年甚至2013年經濟都會好波動,因為外圍因素不配合。」 那麼沒完沒了的歐債危機會有解決的一天嗎?他說:「其實,歐債最終不足為患,看希臘、西班牙等CDS的風險溢價高企逾年,大國如英、德、法卻不見大幅提升,可見整個歐元區,全看德、法兩國,只要兩國沒事,整區沒事。但歐盟要起頭,則一定要法國接受德國模式,德國面積比廣東省大不了多少,卻是全球第二大出口國,反映高科技的影響力何其大。法國現今兩頭不到岸,只識歎世界,假如有一日,『的』起心肝做人,歐洲也會崛起。」 美企財政非常健全 美債問題是否需要擔心?陸東說:「美國的唯一出路,就是改變習慣。目前所印的銀紙,只夠支持借貸過度的企業,卻不能像中國般,掟錢起基建。淨計維持海外過百個美軍基地,也要上千億美元,有些錢慳不得,一慳就代表縮,一縮就被人『恰』。雖然如此,美國經濟差並不代表美股會差,兩者沒有很大的關連。」 他續說:「現時美國政府負債高,家庭負債亦高,但企業一褲都是錢,所以美股今年表現好。雖然美國是次按風暴所在地,國家主權債被人Downgrade,但龍頭股如Apple、IBM、Microsoft都現金十足。她們的財政非常健全,現金好多,可以派到錢。」 黃金逢跌必買之選 哪明年推第三輪量化寬鬆措施(QE3)有用嗎?陸東續稱:「無用,股票市場好有趣,你有消息出便會被借來炒一下,但對實質經濟有無用,我就好懷疑,但有好過無,不過始終有濫印鈔票的後遺症。所以如果黃金跌到每盎斯1,600美元,無論如何都要買黃金。金磚、金粒甚麼都可以,總之要買金!」 ---------------------------------- 中國篇 亂擲飛鏢向A股埋手 相對於歐洲及美國問題,在陸東眼中,內地風光獨好。他在新作《繼續傲行》中預言:「2012年A股會爆升,除非存款準備金率會畫條直綫增加到25%,但我不相信這情況會出現。中國現時已走到牛二尾聲,估計今趟浪頂會在24個月內出現。至於浪頂在哪?則視乎今次調整會到何時何月,橫行的時間愈長,突破力量愈強,拋物綫升幅就會愈大。要強調的是,不是升的時間長,而是升的幅度勁,因為底打得厚,所以如果我是內地人,我會瞇埋眼當埋底褲買A股。」 「點解?在中國有股市的20年中,每次CPI超過5%,股市的市盈率(PE)都會被調低;今次也一樣,通脹4%上到6%,股市在好短時間內由3500點跌落2300點。這並非單一事件,過去出現過兩次CPI上升,股市PE都下調。現在好明顯通脹見頂,由6.5%落到5.5%,主要是食品價格、原材料成本回落,這對股市亦有幫助。我覺得估值的下調就快完,因為已經去到多過1個標準差。」 通脹見頂股市將向好 他以上證指數舉例說:「今年上證指數的盈利是歷史新高,如果你將每間公司的每股盈利加起來就會發現是歷史新高,第二高是2007年。點解2007年是6100點但現時約2400點呢?就是PE可能由幾十倍下調至10倍。現在你對政府不信任,你覺得政府要『隊』到樓市爆,譬如恒大地產(03333),就算1月到9月已經差不多賣清全年目標,但仍是4、5倍PE,已經超標喎。即是有人覺得今年政策會整死他們。我不是叫你買,我想解釋點解會咁低迷,我相信是因為通脹及對政策的關注,現時通脹已見頂回落。」 「政策方面,如果你在政治層面解讀,通常換屆前一年半載都無乜大動作。因為他們不想開了頭留低手尾俾下屆,但政策會否選擇性地放鬆呢?應該會,你要記住,中國國策最重要是『維穩』。『維穩』的意思是,不能忽然間見到有一間地產公司倒閉,有3萬個爛尾盤,有10萬無工做的民工。我的Base Case是,即使細地產商倒閉,卻不會有爛尾樓,亦不會有民工示威,因為她會叫中國海外(00688)、華潤置地(01109)接收。」 人行局部放水機會大 那高利貸問題是問題嗎?他說:「溫州佬爆煲問題不是問題,阿爺可叫銀行攞幾百億出來。中國是一個封閉型經濟,可見的將來仍會奉行『頭痛醫頭、腳痛醫腳』策略。市民無屋住就建3,600萬套保障房,即是『摸着石頭過河』,Ok喎。所以我覺得,現在無理由不買中國,宏觀全世界無一個地方經濟增長8%以上,無一個地方政策由這秒鐘開始,只可以從寬不可以從緊,因為已經緊到無得再緊。」 現在通脹見頂了,是否就可以下調存款準備金率(RRR)?他回答:「人行行長周小川的做法有3個可能性,首先會用『逐次計放寬』,中小企唔掂我俾你幾百億人民幣,地產股唔掂我俾你1,000億元人民幣,現在正正用緊呢招。第二、調低存款準備金率,呢樣嘢威力無窮,覆蓋面好闊,可能會有好多遺漏,即是唔知錢流去邊度。第三、減息。」 他續說︰「第一種可能性,中國做緊。你覺得中央放鬆銀根,你咪買啲借錢借得多的內房股,如綠城中國(03900)。減RRR對銀行影響是中性,但減息對銀行是壞的影響,對任何放貸的企業都是不好的。看內銀股的淨息差(NIM),因為去年連續幾次加息擴大了,如果減息是一個趨勢,內銀股跌死了,即是貸款增長唔強勁;NIM仲要跌喎,你唔驚死呀?我諗佢未必會做呢樣嘢,即是未必會減息。最大既可能就是局部放水,現在正在做。第二可能是下調RRR。」 ---------------------------------- 推介篇 內銀內房內需長綫持有 「現在只是在花手頭上的現金,中國已經成為全球第二大經濟體,一旦開始借錢,就會出現乘數效應,到時更加不得了,所以我持有內銀股,一褲都是。6、7倍PE買到全世界最賺錢的銀行,市帳率(PB)不到兩倍,股本回報(ROE)高達20多個百分點,股息率超4厘,存款準備金率逾20%,壞帳撥備覆蓋率200%,穩陣過穩陣,打着燈籠何處找?招商銀行(03968)永遠都是我的主力股,即是我最鍾意的,當然佢是貴了些,但ROE高。咁大隻內銀股,除了招行,只有建設銀行(00939),但建行有策略股東配股問題。」 內房股中,他愛房地產代理商合富輝煌(00733),認為港人老闆扶偉聰闖中國非常成功,做得非常好,老闆只是將香港的管理技巧,團隊精神帶到內地,然後敲每一家內地發展商的門,替其銷售樓盤,當中曾碰過不少釘,最終成功了。 除內銀、內房外,內需股亦可長綫持有,他說:「內需股揀的時候會麻煩些,因為不同板塊有不同的估值,比如酒類很貴,波鞋、衣服亦偏貴,同時存貨似乎亦有少少問題。我現在訪問公司,最關注她們的存貨管理,還有應收帳款及現金流的問題。在一個信用度低的環境下,現金流要充足,如果唔係好易死人,捱不過就死得。今日揀公司並非平貴問題,而是財務管理幾有效率的問題。」 中移動可望追落後 「內需股中,我看好國美(00493),她不貴,但好易受政策影響。她有全國網絡,但其政策風險比較大。如果無政策配合,她可以跌死,但長揸無問題。中國有幾多企業有咁大網絡?」 其實,內需股亦包括中移動(00941),陸東揀選中移動,皆因其估值和前景已被低估,一旦獲得重估,股價有很大追落後空間。「現今10倍PE、股息有4厘多已是非常吸引,加上中移動有6億用戶,對於一個企業來說,是一個很大的堡壘。你看中移動有500萬個iPhone客,不排除部分用戶由聯通(00762)轉過去。而且蘋果無理由倒自己米,不跟行業龍頭合作。」 港交所愈低愈要撈 最後是他的最愛——港交所(00388),他說:「我私人持有好多,我深深愛她,我50元買,100元又買,160元都買,早陣子跌到100元我要問太太,因為要用好多錢,我80元想買多1倍,老婆俾,但98元就升番,一升就140元。」 點解咁鍾意?「第一、要看交易流通速度,即年度化的每日成交金額佔大市總市值的比例。香港是一個非常神奇的市場。1998年曾蔭權入市打大鱷,豪擲千億元,那時港股市值幾多?2萬幾億,果時6000幾點,到32000點時候升了3、4倍,市值是幾多?18萬億左右,點解?因為不停有好大的企業上市,市值不停增大。如果你堅信中國,國企也好,民企也好,紅籌也好,繼續用香港這個窗口來集資,就是一個獨市生意。」 「其二,你看港交所的盈利表現及人民幣升值預期,其實兩者之間的相關系數好高,點解?因每當人民幣升值快時,即是中國經濟暢旺。她夠膽俾人民幣升值,雖然企業Margin會低些,但會有更多企業籌集資金,香港是首選。」 ---------------------------------- 陸東心底話 痛恨財經演員? 陸東在讀者會上突然自問自答,說傳媒友好問他是否痛恨財經演員。 他表示,自己不討厭財演。「但我唔明白財演分析咩,報紙入面10個地盤20個地盤,寫下嘢,做下生意諸如此類。最令我反感是財演搵食的行動,會令無知投資者輸錢,因為我堅信,投資回報同買賣次數成反比,騰出騰入會輸錢。你見到一個大浪,大大啖咬落去,或者一個概念,大大啖咬落去會贏大錢,財演卻是,今日看好明日看淡,今日睇低收,明日睇高開,這樣會引導好多人追逐短期波幅,會令好多人輸錢,最後只有經紀發達,因為騰出騰入。」 ---------------------------------- 陸東與讀者真情對話 上周五本刊與文化傳信集團合辦了——「陸東讀者分享會」,在細小的會場內,容納了100名喜愛陸東的讀者;會上,他們除了問股市及樓市問題外,還想聽聽陸東如何看時下年輕人及經濟課題,本刊現節錄部分內容如下: 1.資產配置 新書讀者︰在現市況下,該如何做資產配置及令「快樂指數」高些? 陸東:我不如告訴你們我的資產分配,今天我揸股票,是我一生人,佔我的身家最多,一褲都是。點解?香港人來來去去都是股票、現金、外幣、債券和樓。你可以複雜些,買衍生工具,搞下古董,這些只是細數。現在要買甚麼?一、現金,零回報。二、債券,美國債券評級下調,美債只得2厘息,不好玩。三、樓,雖然我覺得樓價不會有大幅下調的風險,但今日你買樓收租,最高釐印3.75厘,1年收得2厘至3厘息,一年收租都不夠冚釐印,一個唔好彩租客弄爆廁所要維修。四、股票,現在隨便一隻藍籌都有4厘息,但當然你要好似我咁有一個先決條件,就是「忍得」!即是港交所由160元跌到100元,到80元問老婆可唔可以買多1倍?我不會被短期或者中期波幅令到自己「心雄」或者「嚇怕」。 新書讀者︰你所指的長期是幾耐? 陸東︰中、短期講緊3、5年,長期即是一世。你們不明白為何大部分人會在股票輸錢?大家要「每日三省吾身」。好簡單,沙氏時你去買樓4,000蚊一呎,如果你預期中原城市指數會由30升到100,信和置業(00083)會2元升到25元,有幾多人有信心?即是由2003年持貨到2007年,無乜,點解呢?因為股票最大問題是,太容易走,唔對路時,你睇兩個價就沽。有些人扮醒目,沽定先,低些再買,騰出騰入最後經紀發了達,股票拋離了你。 樓方面,跌時你走不到,求都無人要,所以大部分人在樓市上搵到錢,容易發達。買股票,除非你有耐性,做長綫投資者,但不用學巴菲特揸一世,但你要揸一個周期。 2.經濟話題 新書讀者︰可否談談近年通脹情況? 陸東:我覺得西方國家,尤其是工業國,即G20那些,根本不用擔心通脹,反而要擔心通縮。通縮問題好大,點解?通脹成因有二:一、銀紙多寡,現時銀紙多。二、銀紙流轉速度。現時銀紙流轉速度正大幅減慢。你們看美國家庭負債加政府負債,是名義GDP的3倍喎,這個國家嚴重負資產。現在息口去到零,等於生Cancer食「必利痛」,醫不好,但可頂住幾粒鐘。 香港人捱過董建華通縮年代,68個月好痛苦,但我們捱得起,點解?因為市民有儲蓄,香港人個個都有儲錢,有危機感,但美國人沒有儲錢,克林頓的黃金8年是賺1元洗1.2元,全部碌爆卡,現在處於無儲蓄環境下的通縮,即是負債不跌入息跌,你唔死?所以我看美國看得好淡,歐洲都非常淡。 現時香港確有通脹,美元貶值,港紙貶值勢在必行。還有兩大因素:一、中國肥雞、白米、豆豉鯪魚愈來愈貴,因為原材料價格上升。二、中國中產階級冒起,他們食得起,不用來港吃,香港人既麻煩,又怕三聚青胺,又要認證,所以我們是「入口通脹」。這問題較為嚴峻,但短期來說,影響不是很大。我與很多企業傾過,明年仍有5、6%人工加,即是薪金起碼會向上調。長期來講,當中國中產階級繼續冒起,大概有3億至5億人,「入口通脹」問題就會較為嚴重。 3.年輕新一代 新書讀者︰點睇時下的年輕人? 陸東︰好明顯,我們的未來寄託於這一代的年輕人身上,但亦要接受一件事,上一代睇我這一代是廢柴,下一代睇下一代都是廢柴。我阿媽成日同我講,日本仔佔領時代,不知幾悲,無飯食你會點?現代不同了,我同一位朋友的仔女講,你大學未讀完,老豆就俾層貝沙灣你;朋友個仔18歲,去英國讀書,因為5呎10吋高坐唔到經濟客位要坐商務,我同他們講,將來點返轉頭?父母窮少少真是無力負擔。 我成長時好好彩,爸爸媽媽很少理我,就是因為咁,我四處跑曾被蛇咬,又跌穿頭、跌斷腳,成身傷,亦令我接觸好多人,學到好多嘢。那個年代你識得6點半返屋企食飯沖涼就得,他們不會問你去邊,因為爸爸媽媽營營役役太辛苦。唔好諗住有咩跆拳道、國畫、二胡、古箏,無!反而現在社會好充裕,造成細路無能力自由發揮。 年輕人點樣跑出呢?應該鼓勵他們有咁遠走咁遠。我家姐有個女,獨孤一女,我問她,你希望個囡第日喺身邊氹氹轉陪住你,還是希望她振翅高飛?我看到,在父母身邊氹氹轉的仔女都無出色,有咁遠走咁遠那些就好快跌低好快企返身,好快成材,因為他們跌得早。又如學生貸款,你鋪鋪幫佢贖身,借錢鋪鋪有人幫還,贏錢自己袋輸錢阿媽俾,不會有風險管理。 新書讀者︰香港人點走位? 陸東︰香港從前都是一窮二白,從前台灣老兵來香港時住調景嶺,因為他們來調下風景,所以叫調景嶺,香港人果時叫調景嶺做咩?吊頸嶺!你班死人頭走嚟爭飯食咪一樣吊頸死,我地一樣Manage到,喺困境時咁多人住山邊,跑個咩出來?蔣震(震雄集團(00057)主席)、已故「釘王」陳桂洪、已故「海產大王」蔡繼有。香港人走到位的,香港賴以生存的,不應該是本地給予的優勢,或者英國佬遺留下來的着數,而是一個自由的香港。 4.樓市後向 新書讀者︰買樓適合時機? 陸東︰如果你買樓自住,絕對應該,幾時都應該。1997應該、2007應該,碌坦克車(1989年)的時候都應該。如果你在香港搵食,交香港稅,你的態度就係話俾香港聽,你喺呢度搵到食,但你沒擁有這樣的資產,即是「沽空」香港。 這個道理是金管局前總裁任志剛先生在一次飯局同我講的,我好認同。如果買樓是作投資,我覺得不是時候,藍籌有4厘,買樓有幾多回報?我不覺得樓市會大跌,因為息仍然很低,但山頂會唔會由5萬幾元一呎升到10萬元一呎,我有少少懷疑。太古城會唔會由9,000幾元一呎升到1.5萬元一呎,我有少少懷疑。但例如中銀香港(02388),我唔係推介中銀香港,但佢現價16、17元,會唔會由6厘息去到4厘息?我覺得,因為你有股息墊住嘛,股票值博率比物業高。 新書讀者︰哪先投資股票後買樓? 陸東︰我覺得如果你諗住香港長住,要有自己的屋,投唔投資就睇周期。我不是很叻,不是成日摸到底,2000年開始買樓買到2003年,沙氏好唔開心,不過我計數之嘛,我買寫字樓600蚊一呎,銀主盤,去永亨銀行,分行經理打開櫃桶100條鎖匙都有,可以拎一抽去睇,你驚唔驚?我睇完樓,經紀叫我唔好買,但是我計數,600蚊一呎的乙級寫字樓,就算地價是零,都平。起樓用英泥、石屎、玻璃幕牆,都千幾元一呎,就算當地價是零,地價唔會負400元,600元一呎的樓以後唔會有供應啦。就咁我買咗,之後被老婆鬧。梗係啦,又租唔出,租得出啲人又唔交租,好可憐,600元一呎今日係幾多呢?6,000元一呎! ---------------------------------- 新書節錄 《繼續傲行》抵死出位 陸東新書《繼續傲行》中,不乏精闢語句。讀者會當天,有不少特意捧場的粉絲大歎「不亦快哉」,因為內文不缺抵死話語。以下是本刊撮錄的部分言論: ˙自立門戶非易事 當恒指在30000點時,大把華資大戶叫我自立門戶,當股市跌到10000點,我回頭找同一班人,10個當中有9個半已輸死,剩下的半個,即使輸不死也重傷,如果很好彩沒損手,都不敢入市了。 我籌旗時極之困難,此基金2009年5月19日成立時,客戶資金真的是零,只有自己的少少錢,以及瑞銀的舊客轉介,兩年後的今天,才有40多50球美金,包括3個上市公司客戶,但人揀我時我也揀人,我要求客戶是較高層次的投資者,具有相當的專業性,才會明白我的投資理念。 ˙基金成長並不易 未來將會從閂埋房門做功課,變成積極「行街」,去見人去籌錢,將手頭上管理的資產大幅提升……時也命也,現實是很殘酷的,直到今天,歐美等地資金,仍然不大熱衷亞洲的投資……很多時候,時未必予我,然而我卻堅信中國未來一定大好。 ˙年輕人應早學投資 對於時下的年輕人,若然手上有筆錢,我的忠告是,像我行的路一樣,投資愈早開始愈好,我並非看不起時下的年輕人,只是覺得他們永遠只想一秒鐘就學曉萬事萬物。可是,投資並沒有捷徑。起碼要親身經歷過一個周期,「牛市」見識過、「熊市」亦捱過,否則無可能懂箇中滋味。 ˙買樓要7年內供斷 明知自己要有安全感,覺心理上踏實些,便要在能力可負擔下,買個物業……我給自己設定的標準是,如果7年不能供斷,便不會買樓,分開30年供,等如幫銀行打工。因此若對未來收入沒有上升預期,便不要買樓。 ˙香港不應夜郎自大 對於來自內地城市的競爭,中國隨着經濟不斷發展,不斷強大,或許終有一日,不再需要香港。我兩年前已講過,香港第一個威脅,將出現在人民幣自由兌換時。我估計,這只會是未來十年八載的事,即距今只剩6至8年罷了……大家心知肚明,香港經濟的唯一出路,就是融合內地,大家卻心不甘情不願,空有一腔危機感,仍裹足不前,全因以「大香港」自居。香港已不可再眷戀自己是龍頭,不可再以為內地要捧着個銀盤來服侍自己食飯,一心想着自己是大佬……台灣一旦落搭香港便死定了! ˙特首沒創意沒承擔 曾蔭權做過些甚麼?從牌面看,無熱誠、無創意。董建華除了創意,起碼還簽了間迪士尼回來。我曾經告訴他,不是起幾幢高科技大廈,就可以成為科技港。不是填海起幾間博物館,就會成為文化中心,一切要從教育開始,因為硬件非常簡單,軟件才是關鍵。 老實講,今時今日,我非常懷念董建華,雖然他並非一個好領袖,但起碼當年梁錦松(前財政司司長)偷步買車時,擺明誠信破產,他仍然擘大眼講大話,聲言此人有誠信。如此攬下屬,作為其夥計,為之死天公地道,心甘命抵。 反觀曾俊華(現任財政司司長),向強積金戶口注入6,000元,被輿論鬧到瞓街,曾蔭權一句說話都無講過,完全是無背脊骨的行為,我絕對看不起這種人,跟着如斯一個老闆,注定無運行。 ﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏ 陸東Profile 年齡:46歲 現職: ˙Look's Asset Management Limited董事總經理兼投資總監 事業及學歷: ˙2009年創立Look's Asset Management Limited ˙2000年加入瑞銀,至2008年8月離任瑞銀亞洲董事總經理,之後出任瑞銀外部顧問至今 ˙1994年至2000年於保誠保險任基金經理 ˙1990至1994年任職麗新集團企業策略及財務部 ˙1986年至1990年任職恒生銀行投資部 ˙1986年加拿大多倫多大學財經系畢業 成就: ˙2001年至2003年、2005年至2007年獲《亞洲貨幣》選為香港分析師第一名 ˙2002年至2005年獲《機構投資者》選為香港研究隊伍第一名 | ||||||

2011年11月10日 星期四

宝马10月全球销量增长8% 中国市场增幅超三成

宝马10月全球销量增长8% 中国市场增幅超三成

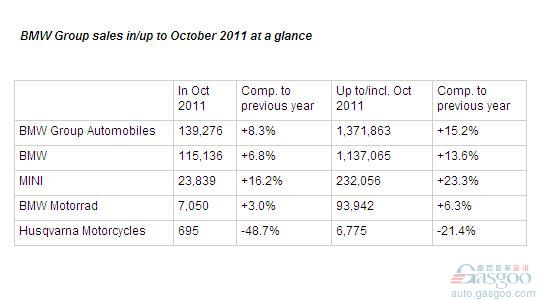

盖世汽车讯 2011年11月8日,宝马公司公布了10月全球和各区域市场销量数据。10月宝马总销量接近14万辆,创历年同期最佳销量成绩,并使得前10个月累计销量突破137万辆。宝马销量前三的国家市场中,中国同比增幅最高,超过30%。一、总销量与各品牌车型销量宝马营销总监Ian Robertson透露,宝马今年10月全球销量为139,276辆,比去年的128,598辆同比增长8.3%;今年前10个月累计销量达1,371,863辆,比去年同期的1,190,796辆提高15.2%。10月份,宝马品牌车辆销量为115,136辆,较之去年的107,796辆同比增长6.8%;宝马5系依然是领头羊,从去年10月的23,808辆增长10.8%至26,370辆;新款宝马X3以10,949辆的成绩取得333.8%的增幅(去年同期2,524辆);但同级车中领先的宝马X5出现微弱下降,从去年的8,585辆下跌3.4%至8,290辆;宝马6系和7系10月销量分别为1,152辆和6,271辆,同比增幅分别为506.3%和36.4%。宝马品牌前10个月累计销量突破110万辆,达到1,137,065辆,同比增幅13.6%。MINI品牌10月销量为23,839辆,去年同期为20,523辆,同比增幅16.2%;其中MINI Countryman车型成为增长支柱,8,645辆的销量比去年的3,525辆激增145.2%。MINI品牌前10个月累计销量从去年的188,275辆增长23.3%至232,056辆。二、区域市场销量从各区域市场看,10月宝马公司在德国、美国和中国三大市场均实现了较高的增长率。中国市场10月销量为18,346辆,与去年同期的13,738辆相比增长33.5%,增幅居三大市场之首。前10个月累计销量为195,868辆,而去年同期累计销量为135,564,同比增幅高达44.5%。在德国本土,宝马公司10月实现24,364辆的成果,较去年的23,220辆提高4.9%。其中宝马品牌从去年的20,557辆同比增长2.0%至20,977辆,MINI则从2,663辆同比增长27.2%至3,387辆。前10个月累计销量244,418辆,比去年同期水平(218,160辆)提高12%。宝马公司10月在美国市场销量为27,288辆,保持公司全球最大市场地位,比去年10月的23,222辆提升17.5%。宝马品牌和MINI品牌的累计销量达到246,602辆,较去年的215,274辆提升14.6%。此外,宝马在俄罗斯市场10月销量为2,925辆,实现了55.5%的同比增幅。

盖世汽车讯 2011年11月8日,宝马公司公布了10月全球和各区域市场销量数据。10月宝马总销量接近14万辆,创历年同期最佳销量成绩,并使得前10个月累计销量突破137万辆。宝马销量前三的国家市场中,中国同比增幅最高,超过30%。一、总销量与各品牌车型销量宝马营销总监Ian Robertson透露,宝马今年10月全球销量为139,276辆,比去年的128,598辆同比增长8.3%;今年前10个月累计销量达1,371,863辆,比去年同期的1,190,796辆提高15.2%。10月份,宝马品牌车辆销量为115,136辆,较之去年的107,796辆同比增长6.8%;宝马5系依然是领头羊,从去年10月的23,808辆增长10.8%至26,370辆;新款宝马X3以10,949辆的成绩取得333.8%的增幅(去年同期2,524辆);但同级车中领先的宝马X5出现微弱下降,从去年的8,585辆下跌3.4%至8,290辆;宝马6系和7系10月销量分别为1,152辆和6,271辆,同比增幅分别为506.3%和36.4%。宝马品牌前10个月累计销量突破110万辆,达到1,137,065辆,同比增幅13.6%。MINI品牌10月销量为23,839辆,去年同期为20,523辆,同比增幅16.2%;其中MINI Countryman车型成为增长支柱,8,645辆的销量比去年的3,525辆激增145.2%。MINI品牌前10个月累计销量从去年的188,275辆增长23.3%至232,056辆。二、区域市场销量从各区域市场看,10月宝马公司在德国、美国和中国三大市场均实现了较高的增长率。中国市场10月销量为18,346辆,与去年同期的13,738辆相比增长33.5%,增幅居三大市场之首。前10个月累计销量为195,868辆,而去年同期累计销量为135,564,同比增幅高达44.5%。在德国本土,宝马公司10月实现24,364辆的成果,较去年的23,220辆提高4.9%。其中宝马品牌从去年的20,557辆同比增长2.0%至20,977辆,MINI则从2,663辆同比增长27.2%至3,387辆。前10个月累计销量244,418辆,比去年同期水平(218,160辆)提高12%。宝马公司10月在美国市场销量为27,288辆,保持公司全球最大市场地位,比去年10月的23,222辆提升17.5%。宝马品牌和MINI品牌的累计销量达到246,602辆,较去年的215,274辆提升14.6%。此外,宝马在俄罗斯市场10月销量为2,925辆,实现了55.5%的同比增幅。

完美商業模式

| ||||||

| 光顧過一間只在九龍區開業的拉麵店,朋友讚不絕口,家人試過也很滿意。後來這拉麵店在港島旺區著名商場開分店,我和家人光顧,一坐低便感不妙,餐牌硬銷加進和牛和龍蝦的拉麵,賣到百多二百元一碗,簡簡單單的一碗拉麵為何變成這樣子。想深一層,也難怪,港島區租金比九龍高得多,五六十元一碗麵難維皮,唯有硬銷和牛及龍蝦,偏離自己的成功方程式也在所不計。飲食業真難做,做一間店做得好,開多一間隨時走樣。 做生意最難過的一關,是怎樣把一個成功的商業模式,以最低成本和最穩妥執行方法重複使用,做大做強。我心目中最好的商業模式有以下特徵:一、源源翻頭生意。從以上拉麵店的例子可見,一間店做得好未必代表第二間都做得好,原因或者是管理層欠缺能力管理多過一間店,或者是市場沒有這麼大的需求,又或者如拉麵店的例子,擴張規模後,出現意想不到的外來因素。能夠把產品或服務重複製造,從而擴張規模,而擴張規模過程中保持到穩定質素,是成功商業模式的主要條件。二、固定成本低。又以拉麵店做例,開分店裝修動輒要一百幾十萬元,未做生意先打八十板,每日要賣多少碗麵才賺回裝修的折舊支出。做生意最緊要能夠減低固定成本,最理想是固定成本近零,即是多賣產品或服務的成本只包括直接提供這產品或服務的浮動成本。以此為標準,全世界最差的生意模式是工廠,增加工廠規模一定要建廠房和買設備,需時一至兩年,到時市場環境跟決定建廠的時候可能相差很遠。 三、相金先惠。以前聽過一個不知是真或是假的故事,一間小型薯片公司被大型超市睇起,把這新進薯片品牌上架,薯片公司生意一下子急升,但不足一年薯片公司破產收場。薯片公司規模小,它的供應商對它信心有限,供貨數期也有限。另一邊廂大型超市的數期動輒幾個月,薯片生意做大了,公司現金周轉突然間變得緊張,在這緊張狀況下,犯一兩個小錯誤,也會被大幅放大。因此,多做生意不單固定成本要低,最好先收現金。我心目中最好的商業模式要符合以上三個條件:源源的翻頭生意,而提供翻頭生意不牽涉大量固定成本,而且可先收現金。世界上有沒有這種生意?有,而且有不少,全部跟公司擁有知識產權有關。這類生意的特徵是公司前期投資在知識產權上,例如內容、軟件、品牌、特別的技術等,然後利用這些知識產權來提供產品或服務,將來的投資只限於小量科研支出,目的只是令該產品或服務維持競爭力,因為最值錢的東西已埋藏在知識產權內。 我舉一個財經界很熟悉的例子,是彭博資訊(Bloomberg),彭博是我心目中最好的商業模式,符合上述三個條件。彭博兩項最重要的資產,是財經資訊和一系列財經產品的分析和交易程式,全部跟投資在前期的知識產權有關。彭博的客户是訂戶,訂戶先跟彭博簽一張兩年的死約,要每季先付款,收費標準分兩種,一部機或多過一部機,鐵價不二,即是兩部機和2000部機收費一樣。擁有一部彭博,對財經人士是身份象徵,代表着事業尊嚴。彭博提供服務予新增訂戶的成本是低至近乎零,實際操作是給予新訂戶一個Password,一切事情在網上進行。嚴格上,新增訂戶成本是分擔彭博30萬訂户牽涉的客戶服務、資訊、科研等支出,實際金額少之又少。即是說,多一個訂戶和多一百個訂戶,彭博須新增的成本也是很低。 要選全世界最好的商業模式,我選彭博這類知識產權型企業。財經界估計彭博是印銀紙機器,創立30年來一直堅持不上市。彭博多年來被選為全美最佳僱主之一,擁有賺到笑的商業模式,老闆心情長時間保持最靚狀態,對員工自然也鬆手一點。聽聞彭博在香港辦事處的Pantry有免費食物和飲品供應,曾有訂戶參觀彭博辦公室時順手牽羊,彭博員工當然不出聲,因為羊毛出自羊身上。 蔡東豪 Tony Tsoi 現任上市公司精電國際行政總裁,他曾任職投資銀行,在《信報》以筆名原復生撰寫財經專欄,對投資及求知有無限渴求,習慣早上四時起床寫作找樂趣。 | ||||||

勞斯萊斯飛馳中國之救市大業

| ||||||

| 英國笑匠Mr. Bean(Rowan Atkinson)主演的《特務戇J之救國大業》報捷,上月在香港成為兩周票房冠軍。戲中戇J先生千山萬水到西藏學武,為了來港拯救中國總理,還到重慶大廈天台追逐,在油麻地避風塘跟殺手對戰,又過大海到澳門賭場探情報,為電影加入大量中國元素。而跟他一同直闖中國市場的,除了「戇女郎」,還有他的同鄉拍檔Royce——Rolls-Royce Phantom Coupe V16——一部特別為電影而製,配備最高馬力引擎的幻影跑車。「現時中國已經是美國以外,勞斯萊斯全球第二大市場,今年有望成為第一大,我們着力在中國打品牌。」勞斯萊斯汽車行政總裁Torsten Müller-Otvos開宗明義說。要打品牌,不是強調它慳油、高性能還是環保,而是向消費者傳遞它那源自英式貴族的優雅和工藝,歷史傳承,今年的宣傳重任落在車頭那位歡慶女神Spirit of Ecstasy身上。 在電影中,車頭那尊經典的歡慶女神雙眼能發出鐳射,破除一切障礙物,穿牆救戇J;在現實中,這尊女神同樣有情有義,貼身守護了勞斯萊斯100年——是品牌投資人Montagu的秘密情人化身。1911年開始站立在車頭,勞斯萊斯把她打造成品牌手工藝傳統的象徵,每尊都經8遍人手打磨才能出廠。要強化傳奇形象,品牌今年推出100部歡慶女神百年紀念版Bespoke Phantom,在車身加上更多手工藝元素,如手繪車身標誌、特製車頭女神像等,攻收藏家市場,「我們開售翌日便售罄了,當中有約20%的買家來自中國。」 魅影系列降入場門檻 金融海嘯、歐債危機、日本地震,近年接連的危機令環球汽車市場形勢大洗牌,人人湧到新興市場,相較大眾品牌面對激烈競爭,奢華品牌增長空間更大。勞斯萊斯近年循兩大方向發展,2009年推出車身較細,性能更高,外形較時尚,且定價較低魅影系列Ghost,降低入場門檻,攻喜歡親自駕駛的車主,令銷量加倍,八成Ghost的車主均為勞斯萊斯的首次買家;另一方面則推出極致奢華的Bespoke度身訂造車身服務,任車主要螢光粉紅的車身,刻上大名也無任歡迎,帶來有如訂造遊艇的體驗。雙管齊下,2010年全球銷量大升171%,今年上半年再升64%,銷量創歷史新高。 「2010年我們在中國和香港售出約600部車,是前一年的6倍!」本身也是車癡的Torsten在中國急速發展的市場中,找到飈車風馳電掣的快感,「來到中國,你才會看到一個城市的發展可以有多快!上一次我到了北京工作,從酒店房正好看到對面的建築工程,在我入住的3天中,大樓已長高了1、2層!」幹勁十足的他近年一年到中國3次,4月時一周內由香港、廣州,再飛到成都、上海。2010年年勞斯萊斯全球銷量上漲至2,711輛,中國和香港的市場銷售的600多輛佔全球銷量的22%。今年中港的銷售目標為800部,令中國有望成為品牌最大市場。 在內地,當寶馬已成為富二代的代名詞,買勞斯萊斯的仍是親手創業的企業家,Torsten形容中國的消費者比許多市場更為年輕,有的30至40歲,事業卻已十分成功,懂得追求品味,受過高等教育,具國際視野,甚至建立起跨國企業,「我們最年輕的中國客人才28歲,他一手開創自己的房地產市場,跟我們買了兩部幻影(Phantom)呢!」 跟成熟市場偏愛魅影(Ghost)不同,着重氣派的中國大款要買就買最經典的幻影,每3部車中便有一部為Phantom limousine,最愛的配搭是黑色車身、深紅色的內籠,配金色車頭的女神,「中國人重視傳統,珍惜工藝,和我們不謀而合。」在4月上海車展上,勞斯萊斯歷史性地首次選擇在亞太區舉辦新車款的全球首發,推出魅影加長版Wheelbase,並低調地針對目標客群,舉行小型私密的晚宴及試駕活動,「要明白我們所形容的『魔氈旅程』,客人必須親身坐到車上,感受怎樣駕着一件藝術品在路上飛馳。」 品牌定位吸低調富豪 盡管宣傳活動希望貫徹品牌英式的低調奢華,但勞斯萊斯在中國卻非低調的代名詞。車展上內地車行星客特推出1.5億元人民幣的天價奢華套餐,當中有愛馬仕鉑金鑽扣鰐魚皮限量手袋、瑞士商務機位二人羊胎素醫療美容旅程,還有一部全球最貴全鍍金加長版勞斯萊斯幻影,引來傳媒網友熱議。推出第三天,就被一位來自浙江的建築承包富商用一張支票買走了。 車行星客特負責人高峰接受媒體訪問時解釋,男士買豪華跑車最大阻力往往來自太太,推出套餐既能讓先生買得特別訂造的名車,又能讓太太得到要用上6年才打造出一個的愛馬仕Porosus鱷鱼皮手袋和美容療程,做到皆大歡喜。套餐中最昂貴的是他特別向勞斯萊斯訂造,價值4,200萬元人民幣(約5,133萬港元),全亞洲最長的鍍金加長版幻影轎車,靈感是來自他多年前在美國工作時看到一代舞王Michael Jackson那金碧輝煌的幻影座駕,令他立下決心要把這種奢華帶給中國人。 車廂個人化凸顯氣派 究竟1.5億元人民幣值不值?他指套餐中所有產品均選取珍貴的物料全新打造,不能和市面已有的產品比較,中國的奢華品消費者不關心銀碼,更關心產品是否獨一無二。 看準中國消費者追求氣派和個人風格,Bespoke成為中國市場營銷的重點,「我們的原則是不違法,不危害駕駛安全,要我把安全氣袋拿走的話,你要怎改也行,我們有4.4萬種車身顏色可供選擇,你可放個小酒櫃、珠寶箱,內櫳可以用貝母、甚至蕾絲!」 在訪問的前兩天,他剛於品牌位於英國Sussex西部的Goodwood總部和一位來自中國的買家午膳,接待他參觀廠房、談設計,「很多客人也有生意在英國,又或搭上公司私人飛機就來到Goodwood,欣賞大師的手工藝,挑選自己心儀的汽車配件,我會親自跟他們午膳,因為每一位勞斯萊斯的客人都是VIP。」正是這份不凡的尊貴待遇令每位車主自動成為勞斯萊斯粉絲,當車主訂造出自己獨特的房車後,也會忍不住向身邊人展示,成為最好的品牌宣傳。 龍年特別版攻中國大款 奢華品牌最好的推廣不是減價,而是加價——推出限量版,既能製造話題,打造經典,還能挑起消費者意慾,增加收入。目前中國消費者仍保守的只愛黑色勞斯萊斯,為了示範Bespoke的魅力,品牌剛推出中國龍年特別版幻影,請畫師在車身繪上靈感來自北京故宮的手繪龍圖騰,車上每個皮革靠枕也用4色綉線繡上龍圖騰;每道車門下還有刻有「2012龍年」字樣的螢光踏板……由皮枕滾邊、座位鑲嵌板紋飾、車身標誌也有講究,把座駕的終極奢華,融入中國文化。 然而,訂造的座駕由車身設計、製作、裝嵌到試行要4至6個月才能送到消費者手上,有些心急的中國消費者等不了。「近來我們發現多了追求即時享受的消費者,最好今天買了,明天能立刻駕走!但打造一部勞斯萊斯需要時間,每一細節都有是工序,單單車身人手噴漆就要7日,造一部車起碼要4個月。」因此有聰明的分銷商會預先購入2、3部當存貨,好讓中國的大款買勞斯萊斯如買外賣一樣,即買即走。要引領持續增長,勞斯萊斯今年會在重慶、天津和武漢三地增設分銷商,令分銷商總數增至10個,「我們不急於打進每一個大城市,而是一步一步來,不會為求就手,忽略長綫發展,找了分銷商後我們首要的是人才培訓。」由於中國代理商員工對勞斯萊斯的認識有限,品牌從英國的廠房請來技術專家、服務人員到各省市向員工講解,又設服務訓練課程。最新3,200平方呎的陳列室將於下周在香港揭幕。 ﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏ Rolls-Royce百年歷史 車前的歡慶女神、神殿造型的水箱蓋護罩、雙R標誌、車身顏色、還有引擎……勞斯萊斯的每個細節背後都有一個故事、一個典故,有的是關於愛情、關於科技,甚至是政治。 也許是百年歷史的沉重、盛名的負擔拖慢了品牌發展的步伐。多年來經歷了分拆、賣盤再轉手,直至2003年德國寶馬汽車集團全權接手並生產勞斯萊斯,終能重整旗鼓,換上更大馬力的引擎,全速前進,經過歐美經濟疲弱的障礙,一路駛進了中國。 ˙1904年著名工程師Henry Royce和最早的汽車銷售商Charles Rolls共同創立Rolls-Royce ˙1907年製造出第一輛銀魅(Silver Ghost)為品牌贏得讚譽 ˙1921年,曾在美國馬薩諸塞州設廠10年 ˙1925年銀魅被「新型幻影」取代,後來被稱為「幻影I」(Phantom I),幻影從此成為旗艦車款 ˙1940年代,推出木製車身的銀魂,和第一款使用標準鋼車身的銀晨車系 ˙1950年伊麗莎白公主打破皇室傳統,提取了專為皇室和政府首腦而設計的第一輛幻影IV,自此被奉為貴族經典 ˙1970年代,面對經營困難,分割為兩個獨立公司:專營引擎的「勞斯萊斯」和「勞斯萊斯汽車」 ˙1980年,英國國防公司Vickers收購勞斯萊斯汽車 ˙1998年,被德國寶馬汽車集團收購,但由於和福特掀起收購戰,要到了2003年寶馬公司才正式生產「勞斯萊斯」牌的汽車;同年推出首個經典復刻系列幻影 ˙2009年推出Ghost魅影系列,拉低入場門檻,令銷量翻倍,也令位於英國Sussex西部的Goodwood總部於今年底全面擴建 ˙2010年共售出汽車2711輛,與2009年同比增加171%,其中中國為第二大市場,今年有望攀升至最大市場 | ||||||

中央放水 受惠股檢閱

| ||||||

| 希臘不識趣地弄出個公投,歐債戲碼加碼演至明年一月。希臘窮至無所畏懼,歐洲美國自顧不暇,環球經濟只好依靠中國這個大財主。然後國務院總理溫家寶出來說話,隨即有傳聞內銀新增貸款規模大增,鐵路部獲2,000億元人民幣融資。 內地終於放鬆緊縮政策、放水了嗎?這又能否抵銷歐債懸而未決的負面情緒? 哪些受惠股可趁調整吸納? 英諺有曰「願望為信念之父」(The Wish Is Father To The Thought),指人希望甚麼就信甚麼。上周歐盟領袖達成初步協議,大家便一廂情願地以為歐債問題得到解決,加上溫總「適時適度預調微調」的一番話,大市隨即上揚。及至上周六(10月29日),溫總又云「有所鬆有所不鬆」,周一(10月31日)大市隨即下挫,跌至19864點;周二(1日)跌勢未止,再跌500點。 沒想到,到了周三(2日),希臘竟不領情地建議公投,來決定接受歐盟方案與否,市場願望破滅,大市早段下跌300多點,但很快止跌回升,單日逆轉。市場似乎又轉而相信另一利好消息:中國有望放寬經濟政策。股市全日倒升逾300點,高低波幅達721點。到了周四(3日),歐洲決定暫停向希臘發放貸款,恒指收報19242點,跌491點或2.49%,至周五(4日)恒指收報19842點,一周跌177點或0.88%。 希臘問題懸而未決 康宏資產管理董事黃敏碩認為,希臘終究會接受歐盟的方案。「歐債危機雖現變數,惟預期希臘發動公投並通過的機會不大,預期只會對大市構成短綫波動,而市場續憧憬內地放鬆銀根,歐債解決方案亦出台,掩蓋中美等地製造業下滑的利淡消息,市場樂觀情緒預期持續,有望帶動恒指繼續反彈,後市不排除上試21000點,即今年8月初形成的下跌裂口底。」 而獨立股評人羅尚沛就指︰「下周大市繼續在19000點至20000點水平上落,現時憧憬中央放水、外圍因素還有歐債及美國經濟衰退的憂慮,3綫並行發展,當中有利好又有利淡,因此後市無論是上還是落,波幅一定十分大。」 他表示希臘公投結果難以預測,後市存在巨大的不明朗因素。市場揣測整個歐盟尤其是德國及法國,因希臘突然宣布舉行公投,減慢解決歐債問題的進度,想把希臘踢出歐盟;當公投有結果後,市場又可能擔心希臘會否脫離歐盟。如希臘真的脫離歐盟,意大利又有可能因削債問題以脫離歐盟為籌碼,談判對自己有利的條件,到時市場又會擔心歐盟是否解體。這些沒完沒了的憂慮深深影響着後市的發展。 中央局部放鬆銀根 近期市場之所以漸趨樂觀,是因為期待中央放鬆銀根。溫總言論強調兩點:穩定物價,以及適當調整經濟。實際上,由10月中旬起,財政部批出鐵路債券利息收入減半徵稅的政策,其後鐵道部又獲「泵水」2,000億元人民幣,再加上4大內銀於周二及周三估計貸出1,000億元資金人民幣。眾多消息均令人相信,自2010年實施的從緊經濟政策,似乎有望放鬆。 於黃敏碩看來,溫總之言,料是為了應對內地在宏調下,中小企、「三農」及保障性住房等方面資金緊絀的問題,換言之,這是針對性的過渡措施。 「內地通脹回落速度有待加快,GDP增長勢頭未見大幅放慢,加上內房調控預期持續,若在此時全面放鬆銀根,通脹及資產泡沫將捲土重來。因此當通脹未有明顯回落,樓價仍高企時,除非經濟急劇轉差,否則短期內全面放鬆貨幣政策的可能性有限。」黃敏碩補充,拆息、食品價格、股市等因素,預告了未來政策將傾向從寬,而通脹是考慮微調的主要因素。當通脹回到合理水平,不排除當局會下調存款準備金率。 內險股應以橫行居多 羅尚沛認為,現時中央放寬部分銀行的貸款是差異化的放鬆,即對個別的地區或部分經營十分困難的中小企的幫助,而非對全部內銀放鬆,要留待年底全國性地下調存款準備金率,作用才會較大。 「中國不能沒有鐵路,鐵道部根本就是一個吸水王國。現時全國高鐵網絡很多已經出現沉降;鐵道部不夠錢,中央無論怎樣也要提供資金給它善後。」現時中央擔保鐵路債券,令其債價上升,這造成中央連鐵道部最差的項目也放水的印象,對其他質素較好的項目更一定會放水。羅尚沛指出中國鐵道發展有其必然性,鐵道部獲放水並不代表全國銀根會放鬆。 羅尚沛指出如下調存款準備金率,他只會博內銀及水泥建材股。他估計今次中央放水不比上次中央出4萬億,銀行出10萬億,結合有10幾億的力度令各行各業受惠。今次中央適度、定點性的放水就不可令所有板塊的股價爆升。 周五眾內險股跟隨大市急升,當中以中國人壽(02628)升6.3%最勁。羅尚沛指出早前中國平安(02318)涉及綠城中國(03900)信託問題及中國人壽市佔率下降等不利消息傳出,令內險股早前被踩到變成「地底泥」,現時消息已被消化,但同時要注意內險板塊股價已累積一定升幅,未來應以橫行居多,反而鋼材股有機會受惠於基建重啟,有上升潛力。 市場暫樂觀忌太進取 至於入市策略,黃敏碩稱大市樂觀情緒持續,進取者可趁機入場博彈,惟礙於經濟前景仍未見明朗,為後市帶來隱憂,只宜作短綫投放,重倉者則更可作分段減持,冀趁反彈減輕損失。恒指在周三力守19000點,10天綫亦位於19000點附近,相信會成為恒指短期的較重要支持。 羅尚沛則不肯定19000點是否支持位,但不少人會冒險在19000點時入市。「投資者應該緊守高低位,切忌去得太盡。」他認為在現時市況,以炒短綫上落為佳,在19000點水平可博600點至700點升幅,但升上20000點水平就應把貨全數沽出。「中央在年底前會下調存款準備金率。」羅尚沛說,「但現時距離年底仍有個多月的時間,投資者不宜先行入貨再等待消息出台,因為任何事情也可能發生。」 ---------------------------------- 專家點評「放水」受惠板塊 阿爺局部放水,特定板塊如內銀、水泥、內房及基建等板塊因而受惠,然而各板塊面對不同的行業環境,因放水而得的好處不一。為了助投資者分析局勢,黃敏碩與羅尚沛分別評論了這4大板塊的前景與風險。 內銀股 黃敏碩:眾多板塊中,以內銀受惠最多。銀根放鬆,內銀淨息差縱然受制,惟可藉增加貸款提升盈利能力。現金流的改善有效加強中小企的還款能力,令內銀股相關的壞帳率不會一下子急升。 羅尚沛:現時內銀已完成全年目標,加上對地方政府還款能力及中小企可能壞帳的憂慮,於是已停止貸款。如果中央於年底下調存款準備金率,內銀的貸款生意可得到放鬆,下年的預算可以提高。 水泥股 黃敏碩:預期資金將用於建設,以切合國家發展,水泥板塊因而看俏。保障房、水利等令水泥需求持續高企,水泥股亦比大市早見底,有回升潛力。基本因素不錯,預期於第四季至明年初有明顯升幅,可考慮分段儲貨。 羅尚沛:中央放水令基建可再次上馬,對水泥的需求也因而上升,投資者在這兩個月內板塊急跌的時候,可考慮入貨。 內房股 黃敏碩:內房股比較參差,投資者要考慮個別內房股的財政實力。過去貨如輪轉,內房股即使實力不夠,也可蒙混過關,但隨着下半年內房交投放緩,一些土地儲備低、負債高的公司會面對考驗。政策的幫助,可以抵銷一定程度的行業不景氣,但行業最壞情況還未來臨。 羅尚沛:內房本身存在問題,中央也不希望資金再次流入房地產市場,令房價過高的問題沒完沒了。預期未來將有內房企業要倒閉,中央放鬆銀根無助解決企業倒閉,因此不要沾手內房。 基建股 黃敏碩:要選擇性地增持,例如近日受追捧的鐵路股便要小心,因為融資目的在紓緩,而非刺激。鐵道部負債高企,影響鐵路投資進程,有關當局需要確保一定程度的鐵路基建,才進行融資。一些鐵路股如中國鐵建(01186)出現負現金流的情況,毛利亦低,短綫不推薦。 羅尚沛:鐵路基建經歷很長時間的跌浪,近兩周有利好消息,故反彈幅度大且快。中央放水令鐵路基建再次上馬,行業一定會受惠。但資金是由國務院經過鐵道部,再流入基建公司,該2,000億元人民幣到底是用於還債還是下放到基建公司,還是未知之數。 ---------------------------------- 龔方雄:中國股票太便宜 摩根大通亞太區董事總經理龔方雄上周五(10月28日)出席北京一個論壇,預測明年內地經濟重點將由壓通脹轉向「防止經濟過度下滑」。他大力唱好A股明年走勢,又號召中國企業在歐債危機下,趁低收購歐洲名牌,買入核心技術和資源。 龔方雄稱,內地目前仍是粗放型經濟,大部分企業為了薄利在低端市場競爭,而現在應該看準品牌、核心技術、資源這3點,購買歐美低價企業,從而在最短時間內轉型為精細化、智慧型經濟成長模式。 龔方雄形容,歐美目前低迷市況正給內地經濟創造一個「非常好的轉型機會」,鼓勵以「拿來主義」精神吸收外部資源。他舉例,2008年和2009年歐美股市下跌,市場估值下跌時,只有少數內地公司抓住機會撿便宜貨,低價併購了歐洲的品牌公司,例如中國汽車製造商吉利(00175)收購了沃爾沃(Volvo)。 政策具積極進取空間 對於市場上對內地的憂慮,龔方雄亦一一拆解,他不但認為不會有中債危機,更認為內地公司太便宜,明年行情看好。 龔方雄說,內地資本市場估值在這一輪危機中下跌過度,比歐美更低迷,這是「中國資本市場心智不全的典型表現」,緣於境內對全球變化和中國風險沒有充分把握。他預測明年內地通脹下跌,資本市場亦會轉好,故雖然這幾個月發達市場大幅跑贏新興市場和中國,但明年情況會倒轉,內地會有「非常好的行情」。 隨着CPI自9月以來下降,龔方雄預測通脹會繼續走低,最後3個月會分別下滑到5.5%、5%、4%,更認為明年整體通脹率,會在4%甚至以下徘徊。他認為全球經濟形勢依然非常嚴峻,雖然歐盟已經找到一個短暫解決歐債系統性風險的方法,但由於財政和信貸雙重緊縮,「歐洲避免不了衰退」。 在歐洲影響下,龔方雄認為內地明年宏觀經濟風險並不在於通脹,而是經濟過度下滑,他說:「宏觀政策有放鬆的空間,不但在財政上有減稅空間,更有積極進取空間。」他預測貨幣政策會放鬆,尤其是存款準備金會下調。 | ||||||

曹仁超︰不要買樓!

香港股樓篇1

曹仁超︰不要買樓!

本港樓市響起4大警號,除了精於投資股票,對本港樓市素有研究的著名專欄作家曹仁超斷言本港樓市已見頂。

他更認為,由於環球不明朗因素持續,本港樓市仍會下跌,而且會跌10%左右,因此不建議無力上車的小市民入市買樓。

他說︰「香港地產的黃金30年於1967年起步,1997年結束,1997年7月出現亞洲金融風暴後,更推出每年供應8.5萬個居住單位的房屋政策,令香港樓價出現狂瀉。2003年9月政府改用勾地表取代公開拍賣土地政策,加上批准內地人來港買樓做投資移民,刺激物業需求上升,令香港樓價大升。但是今天在通脹壓力下,加息通道已經打開,房子雖然是抗通脹的優先選擇,但是以往那種閉?眼睛買房的時代,已經過去了。」

至於股市方面,原本打算今年成立基金公司,替友好們管理資金的他,礙於申請發牌需時,加上近期港股表現欠佳,惟有等待。現時基金申請已進入法律程序,他說最快可於明年1月至3月正式成立。

被問及會否擔心不景氣持續到明年,曹仁超說這並不打緊,在別人害怕時,就是賺錢的時候,但強調搵快錢的時代已過去,目前他堅信持有現金等候入市良機,算是最佳的投資方式。

恒指將徘徊16000至21000

縱使現時不少投資者都相信,現在港股已步入熊市,但是曹Sir仍然堅稱,港股現階段仍處於「牛二調整期」。他認為,牛市一期從2008年底恒指10676點開始並在去年恒指24989點結束。只要不回落前升幅61.8%仍可算是牛市二期,即只要恒指在16144點之上仍是牛市二期。

那麼要調整多久?他認為,在沒有重大利好消息刺激下,港股未來12個月只可以在16000點至21000點之間上上落落。他堅信,港股已於16170點見底,除非有重大事故,未來港股即使調整,也不會跌低於該水平。

他稱明年港股的關鍵位在於7月,因為意大利會有2,980億歐元債務到期,因此希臘只屬小問題,是故意大利會否違約問題才值得令人關注。現時歐盟關注希臘問題,是因為她們要「Set Example」。

若港股無甚大升浪,現在該如何自處,曹Sir拋出一句,「牛市二期策略是:炒股勿炒市」。問題是該何時買、何時賣?如何捕捉?他說:「投資成功的一半,是在適當時刻和適當地方購入適當項目,其餘一半是在適當時刻減持。」他說眾多友人因為深懂抓緊Timing的重要性,即是學會了捕捉3W(When、What、Where),即使8、9月股市再差,他們亦沒有輸錢。」

長?現在可買內銀內房

曹Sir最不滿投資者不做功課,只靠聽「貼士」,最終只會輸錢,他說自己並不是愛說教,只是心痛散戶們「屢勸不改」,心痛他們輸錢。但要他狠心不給「貼士」,實在做不到。

他說:「若要買入作長?投資的,最好現在就買內銀及內房股。縱使外資一直唱淡該兩類股份,但外資根本不懂得中國經濟以至銀行體系運作,為何要看他們的分析?」

曹Sir續稱,凡是外資大行唱淡的內銀、內房股,只要在每次跌市中買入並持有就可以了。中資銀行股目前已有投資價值,但因外資看淡,短期上升空間有限,相信較大幅度上升會從明年開始,目前處於籌碼收集期,內房股亦是,但要緊記原則︰止蝕不止賺。

...................

曹仁超Profile

˙原名曹志明,資深投資人、專欄作家

˙2010年在內地推出著作,並巡迴演講

˙2009年退休,將專欄改為《投資者筆記》

˙1973年加入《信報》成為專欄作家

著作:

˙《論勢——曹仁超 創富啟示錄》、《論戰——曹仁超 創富戰國策》、《論性——曹仁超 創富智慧書》

2011年11月5日 星期六

恒指10 月見底?

恒指10 月見底?

踏入11 月,又到炒業績季節,企業純利良好不一定令股價上升(如公布業績前股價早已炒上),但企業純利向上總較向下對股價有利。上月文章指2011 年不是2008 年的熊市,而是牛市二期調整期,因此2011 年10 月亦不是2009 年3月,10 月6 日恒指低P╱E(8.9 倍)已阻止它進一步大跌。投資成功的一半便是在適當時刻和適當地方購入適當項目(股票、房產、外滙或黃金),其餘一半是在適當時刻減持。1981 年10 月債券利率15 厘、股票息率6 厘;2011 年10年債券利率已少於2 厘、股票息率2.5 厘。除2008 年年底至2009 年3月那段日子外,過去30 年很少出現股票息率高於債券利率【圖】。

2008 年第四季到2009 年第一季出現股息率高於債息後股市大升,今年5 月起面對QE2 結束,無論商品、股票和房產價格皆一齊向下。上一次情況今年會否重演?2008 年11月恒指見底,今次恒指會否於10 月見底?

歐洲經濟步美國後塵

最易建立財富方法就是當人人擔心時你樂觀、當人人樂觀時你擔心。

航空股、鋼材股和內房股是負債最重股份,今年5 月至10 月跌幅都幾甘,相信反彈力量亦不弱;反之,公用股抗跌力強反彈力亦弱。10 月開始國際形勢由Bad

轉為Less Bad(由幾差到冇咁差)。10

月6 日開始股市反彈理由係美元又再轉弱,如美元繼續轉弱,不排除這次恒指反彈幅度可進一步擴大。2008 年11 月恒指係絕佳投資機會、2009 年11 月後恒指又係絕佳獲利機會,今年10 月又如何?揀股唔炒市。投資目的係賺錢唔係證明你較別人聰明。哪些見好唱好、見淡唱淡的分析不用理會。

中小企股票特色是升市時升得較藍籌股快、跌市中亦跌得較藍籌股多。目前不少香港中小企股價自2009 年高峰(不要再提2007

年了)回落90%,但投資者仍不敢大手吸納。今年係充滿挑戰與機遇的一年,但逃不出80%投資者係輸家、20%係贏家的定律。因此Trade

smallposition until you gain some confidence。德國銀行10 月分析報告認為,美國地產泡沫爆破、股市反覆向下、債券一升再升、政府一再刺激經濟,情況一如90 年代日本。但因負債太重面對去槓桿化,美國經濟仍疲不能興,目前歐洲正步入美國後塵。

來自30 年代的經驗,貝南奇明白2008

年金融海嘯後果可以引發Deflationary depression(由通縮引發的大蕭條),因此於2009 年3 月推出QE 及2010 年11 月再推QE2 去對付。但濫發鈔票代價可以引發Runaway hyperinflation(不受控制惡性通脹),因為新增鈔票如果不是用作炒賣商品或股票,便是銀行用作買長債賺息差而非借錢給人做生意。

因此今年9 月推出OT2,由聯儲局買長債、賣短債去阻止銀行透過買長債去賺息差,於明年6 月前聯儲局完成購入4000

億美元6 年到30 年債券及拋售相同數目3 年期以下債券,把10年期利率壓到2 厘或以下,希望因此令銀行把錢用作工商業貸款用,可以成功嗎?如參考1994 年到今天,日本情況答案是否定,OT 早於1961 年由已故總統甘乃迪與美國財政部合作推出,結果只引發通脹,美國經濟要到198 2 年8 月才進入另一復蘇期。

這一次美國面對人口老化、客觀形勢同1966 年到1982 年那段日子唔同,是否同樣引發通脹?

歐債危機困擾1 年

歐洲情況又如何?希臘政府違約只是時間問題,法國銀行受打擊最大。會否一如2008 年雷曼事件引發銀行間停止互相拆借?希臘之後還有西班牙、葡萄牙、意大利和愛爾蘭,例如意大利2012 年7 月到期主權債券相等於GDP 20%,CDS 市場價格反映意大利主權債券於未來5 年違約機會高達25%,其他三國亦相近。意大利公債是1.7 萬億歐羅,相等於希臘7 倍,如何Bailout?

意大利政府負債是該國GDP 120%,僅次於日本。日本同別國不同,因為政府公債大部分由日本人持有,其他國家公債不少由別國投資者持有。換言之,未來1 年投資市場繼續受困於歐債危機。

今年全球降雨量較過去幾年平均多4%。農產品豐收令食物價格於9

月回落8.8%,相信第四季食物價格進一步回落。2011 年銅價由每磅4.5 美元一度下跌至3.05

美元,回落33%;鉛由1.24 美元回落到0.96 美元,跌幅達22.6%;鎳回落20%、鋅回落17%和白銀更一度下跌33%,黃金由9 月6 日於短短一個月內回落20% , 見1530 美元。

202 年開始勘探金礦的活動又上升,2006 年投入的資金上升近倍,由每年25 億美元升至50 億美元。今年黃金產量已重返850 萬盎斯(1999 年水平);同時,生產黃金成本由1997 年至今亦上升一倍,因為新金礦開採成本都十分高。雖然生產成本上升,只要金價企在每盎斯1500 美元之上,利潤仍十分豐厚。大有理由相信金價在1500 至2000 美元之間有排搞。標普GSCI指數(包括24 種商品)由今年4 月至10 月回落25%,到底是QE2 結束後的正常現象(機構投資者退出商品市場)、還是10年商品牛市告一段落?商品ETF 自2007 年股市牛市結束後持有期貨合約量增加六倍,達370 億美元,但由今年6 月起又迅速回落。

Money is easy to

print but wealthis hard to make。

過去20 年債券跑贏股市,未來20

年又如何?1971 年美元同黃金脫鈎令全球面對10

年商品價格上升潮;1981 年列根及戴卓爾夫人上台令佛利民貨幣政策成為思想主流,利率進入回落期、商品價格亦一樣,1991 年共產國家政權全面崩潰、蘇聯解體、中國進入全速改革期又帶來10 年商品熊市。2000 年科網股熱潮結束、2001

年911 事件發生後反恐成為美國思想主流,美國政府對伊斯蘭教採取敵視態度令美元滙價回落,再次帶來商品價格10 年大升;隨着拉登已死,之後又如何?

寬鬆的貨幣政策帶來2008 年全球性金融海嘯,但至今各國政府仍然依賴印銀紙去解決問題。貨幣購買力大幅下降,令全球中產階級受苦亦令金價由2000 年開始不再便宜。投機風氣取代投資,但No investment isforever。黃金不是、債券不是、股票不是、房地產也不是;食有時、睡有時,不時不食,如你兩天不睡覺,肯定今天冇精神。自1971 年美元同黃金脫鈎後世界經濟由鐘擺理論主導(由一極端跑向另一極端)。

一旦上升可以升到你唔信(Letthe profit run)

, 一旦回落隨時跌90% 或以上(Cut your lost short)。現代資訊業發達加上高頻交易令羊群心理進一步發展。過去10 年60%美國人失去財富、只有40%美國人財富增加了,香港情況可能更極端,於過去14 年只有20%港人財富增加了、80%港人財富減少了。全球進入富者愈富、貧者愈貧期。今年美國80%人支持政府向富人增加徵稅,全世界進入仇富期,例如佔領華爾街(在香港變成佔領滙豐總行)。

今年日本就業人口跌至1981 年10 月水平,過去20 年就業職位減少16萬個,另加20萬員工退休或放棄找工作,目前就業人口5940萬人,8月份日本失業率4.3%。1987年10月日經平均數較今天高出185%、地價高出85%、日圓從1987 年250 兌一美元升至近期76兌一美元,日圓升值帶來1987

年到1989 年的瘋狂上升亦帶來19

90年起至今的衰退。今年日本家庭首三季開支較去年同期回落4.1%。

經過今年地震後,日本在未來5年需要19 萬億日圓重建費(2470 億美元),政府計劃增加抽稅9.2 萬億日圓,其餘來自出售國有資產。日本採購經理指數9 月份跌至49.3(今年3 月以來最低),代表製造業又陷衰退。日本面對就業不足、工資停滯不前、太重的社會福利負擔及低GDP增長率。上述問題亦在美國出現,過去10 年如非美元貶值而一如日圓升值的話,美股熊市早於2000 年已開始。透過美元貶值令美股到2007 年10 月才進入資產負債表衰退。

去槓桿化在美國已開始了4 年,私人企業再無法支持美國高就業率,政府一再推出刺激經濟計劃例如QE及QE2,最近是OT2,情況一如1994年後的日本。不過,90 年代日本地產泡沫較2006

年美國那個大(1990 年至今日本商業樓價下跌90%、住宅樓價下跌70%。美國住宅樓價自2006年至今才下跌32%,因此美國未陷入通縮,衰退日子亦應該沒有日本那麼長)。今天美國30年期固定樓按貸款利率只有3.94厘、15年期固定樓按貸款利率低至3.26 厘,雖然如此,7 月份美國購樓人士減少1.3 %、8 月份再減1.3%,8月份新屋售價較一年前下跌7.7%,未因利率下降而刺激置業欲,情況更由美國逐漸擴散到中國。

The age of easy

growth is over!

日本是1990 年、香港1997 年、美國2000年。日經平均指數於過去21年回落80 %、恒生指數自1997年8月16500點至今仍在大上大落、道指自2000年12000點至今亦一樣。今年發生地震前曾到日本一遊,發現大部分日本人仍生活愉快。日本於19 90年人均收入達到3萬美元後是否仍需要追求更高的物質生活?1997年香港人均收入達到2.8萬美元後,是否仍然渴求財富高速增長?

新興市場尋機會

過去20 年日本GDP 平均年增長率少於1%,新一代日本年輕人早已明白Less i s more 的道理,過着簡單而充實的生活。不買名牌貨、不到外國遊埠,許多所謂「需要」其實可以「不要」。Wharton 大學Marketing教授Cassie Mogilner 花了10 年時間研究2000 年後美國人對金錢、時間與快樂的關係,發現時間帶來的快樂遠超過金錢,例如陪太太散步去看星星較送太太鑽石令太太更開心,帶孩子去郊遊較付錢給他們自己出國遊埠令孩子更開心。

今天的日本人、香港人和美國人不需要更豐富的物質生活而是更好享受游閒生活。以Leisure 取代追求更多物質,以朗月清風取代豐富晚餐,一家人一起去做義工取代開大食會可能令生活更愉快。由過去盲目追求GDP 增長改為追求舒適游閒,不再追求更多的財富而是更有意義的人生;反之,中國、印度、巴西和俄羅斯等國家經濟仍在增長期,摩通環球服務公司估計,這些國家未來10 年GDP 增長率只是放緩而非衰退,明年新興市場股市完成尋底後應該可以出現強力反彈,大上大落仍是這類新興市場股市特色。如欲找尋投資機會應到新興市場去找。

歐羅是經濟問題元兇

歐羅的出現令歐洲經濟自陷困難,因為北歐國家的競爭力較南歐大30%左右,情況有如1983

年把港元同美元掛鈎,初期問題不太(因掛鈎時貨幣滙價是合理的)。

1990 年美國陷入溫和衰退同期香港經濟卻出現過熱,受制於聯滙制度,香港銀行界在經濟過熱環境下仍然減息,引發1990 年到1997 年的樓市泡沫。1997 年到2000 年美國經濟仍在增長,但香港面對樓市泡沫爆破,香港銀行界在樓價回落期仍加息,令香港經濟雪上加霜,一直到2003 年才因美國連續減息兩年多香港經濟才復蘇。

2007 年10 月美國經濟又下跌,香港受惠於內地同胞自由行,經濟表現仍不俗,但香港照樣減息,又一次令香港樓價於2011 年創新高……歐洲南北國家經濟競爭力不同、貨幣滙價相同, 成為引發2009 年歐豬五國危機的主因。參考香港過去經驗:一、歐豬五國脫離歐羅宣布貨幣貶值去恢復國際競爭力;二、經濟進入長期萎縮期去提升競爭力,一如19 97 年到2003年的香港。

1979 年美國給中國MFN 地位及2001 年中國加入WTO,令中國逐漸發展成為全球生產基地。

2001 年起中國本土原材料供應無法應付出口需求,因此從世界各地大量入口原材料,引發全球性原材料漲價潮。2008 年北京奧運、2010 年上海世博、2011 年廣州亞運會等,加上大量橋樑、道路、房屋、發電廠及現代化設施的興建, 200 9 年起中國在入口方面已從過去以生產原材料、機器為主,變為應付內需市場為主包括食物、石油、銅、煤、鐵甚至水泥,令巴西、阿根庭、墨西哥、印尼甚至澳洲和加拿大等國家受惠。

2008 年11 月起的A 股已出現牛市,2009

年8 月因內地CPI升幅太快,人行開始抽緊銀根,令A 股進入牛市二期的調整期(香港牛市調整期2009 年11 月開始)。人行過去兩年多抽緊銀根,今年已令內地大量中小企失血,中國正面對轉型之痛。由出口製造業基地轉為品牌建立、提供服務為主需很長時間才能完成。1981 年到1984 年的香港雖然受惠於中國改革開放政策,加上香港只是一個小地方(僅700萬人),仍需3 年完成轉型,中國這次轉型自然較1981 年到1984 年那次香港轉型期更痛苦及所需時間更長。

出口製造業以「代工」為主,在產業鏈中處被動地位,加上所獲利潤不多;建立品牌以創新為主,但必須領導潮流和建立服務平台,由產品設計到外判生產,市場推廣到保護自己品牌不被別人冒用或抄襲是另一門學問。出口製造業是接別人「柯打」、建立品牌是從研發到市場推廣;出口製造業是為別人加工,建立品牌產品需市場認受性。

中國出口製造業於過去10 年面對原材料價大漲,工資由2007

年起每年上升15 %或以上;加上人民幣2007

年起每年升值5%或以上,不斷侵蝕出口製造業的邊際利潤。到了2011 年出口製造業邊際利潤只有3%,一不小心便出現虧損。

至於建立品牌,中國在這方面能夠長期維持品牌地位的企業不多,近年中國已派員到南韓學習,中國能否出現類似大宇、現代及三星等企業?

南韓企業成功背後是由政府政策扶助,以及銀行廉價貸款支持,典型官商合作,與西方企業透過市場競爭跑出來不同。上述可能是中國經濟未來新路向。

成功人士六項性格

過去10 年中國已有3 億人口變成中產階級,未來10 年應該仍有3億人口能夠變成中產階級。來自這方面需求十分驚人,對糧食、汽車、房屋到名牌、出國旅遊影響甚大,為全球帶來翻天覆地的改變。以香港為例,自2003 年下半年起,來自內地同胞消費已改變了香港經濟結構,未來10年來自這方面需求繼續為香港帶來大量商機。今天全球人口70億人,但只有12 億部個人電腦、20 億互聯網用戶、17億張信用卡、20億個銀行戶口。誰說經濟成長已到極限?行業盛衰一如春夏秋冬,只要明白便沒什麼大不了。冬天來了、春天還會遠嗎?

成功人士的性格:一、決定的事必執行(無論錯與對)。已故總統羅斯福說:「如果不行便停止它嘗試另一方法,如果成功便繼續執行。」;二、他們願意做自己不喜歡做的事,從中吸取經驗;三、時間用在有回報的項目,不浪費在無謂的事情上;四、他們對失敗有特殊看法,不認為失敗是放棄,他們對失敗沒有恐懼;五、他們永遠不讓恐懼佔領他們的思想;六、學習分析大勢、分析個別行業、個別股份,不人云亦云,把別人的損失變成自己的利潤。1998 年是亞洲金融風暴最黑暗日子,今天回望如閣下於1998 年投資南韓、印尼、泰國、菲律賓甚至香港,到2007 年獲利驚人。2011 年歐債危機,10 年後又如何?思考如何在歐債危機中獲利,不讓市場波幅嚇怕反而愛上波幅。

See the market and

trade the market;不抱怨,永遠找尋商機。

多謝達利慈善基金有限公司向北京農家女技術培訓學校捐助十萬港元。

訂閱:

文章 (Atom)